Matkustajatuonti

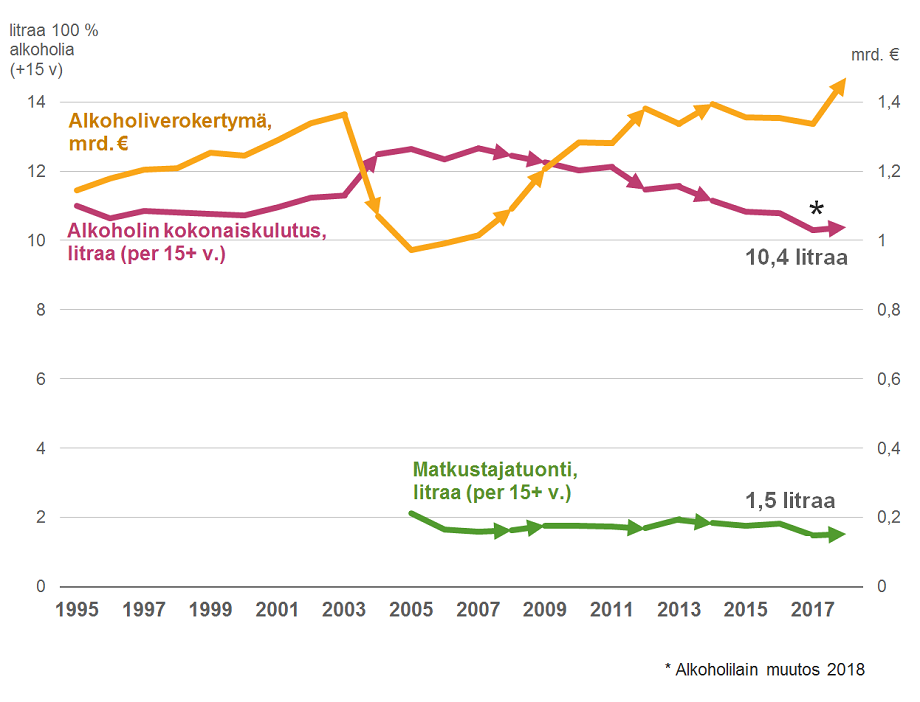

Kuvio. Suomen valtion vuosina 1995-2018 keräämät alkoholijuomien valmisteverot, mrd euroa, alkoholin kokonaiskulutus ja alkoholin matkustajatuonti litroina 100% alkoholia (15 vuotta täyttänyttä asukasta kohti). Alkoholiveron alennus (vuonna 2004) ja korotukset (vuosina 2008, 2009, 2012, 2014, 2018) näkyvät kuviossa nuolimerkein.

Lisää alkoholijuomien matkustajatuonnin kehityksestä

Kannattaako alkoholijuomien matkustajatuontia hillitä alentamalla alkoholiveroa?

Kun tuonnin pontimena ovat hintaerot, voisi tuontia niin haluttaessa hillitä alentamalla alkoholiveroa ja sen kautta hintatasoa. Aiempien kokemusten pohjalta onkin odotettavissa, että huomattava alkoholiveron lasku vähentäisi alkoholin matkustajatuontia. Mutta samalla se lisäisi kotimaan alkoholinmyyntiä ja sitä kautta alkoholin kokonaiskulutusta ja alkoholihaittoja sekä niistä aiheutuvia menoja. Lisäksi, vaikka alkoholijuomien myynti Suomessa lisääntyisi, valtion alkoholiverosta saamat tulot vähenisivät, koska alkoholivero alenisi myös sen alkoholijuomien enemmistön osalta, joka alennuksesta riippumatta myydään Suomessa. Tämä nähtiin Suomessa vuonna 2004. Silloin alkoholiveroja alennettiin voimakkaasti alkoholin EU-tuomisten vapautuessa, mistä syystä myynti Suomessa lisääntyi mutta siitä huolimatta verotulot romahtivat (kuvio). Vastaavasti alkoholiverotulot lisääntyivät vuoden 2007 jälkeisten veronkorotusten yhteydessä, vaikka alkoholin kulutus alenikin.

Lähde: Valtiovarainministeriö

THL/ Alkoholin matkustajatuonti ja verkko-ostaminen